不動産投資とは

本記事では、不動産投資の基本情報に加え、メリット・デメリットや確認すべきポイントを丁寧に解説しています。

この記事を読むことで、不動産投資に関する知識をより深く、幅広く身につけることができます。

不動産投資の基本的な意味

不動産投資とは、マンションやアパート、戸建て住宅、土地といった「不動産」を購入し、それを賃貸に出したり転売したりすることで、家賃収入や売却益を得る資産運用の方法です。

株やFXなどの金融商品と異なり、「目に見える資産=実物資産」を保有できるのが最大の特徴であり、安定した収益が見込めることから、近年ではサラリーマンや主婦、年金世代にも人気が高まっています。

不動産投資の仕組み

主に「インカムゲイン」と「キャピタルゲイン」という2つの利益の取り方があります。

インカムゲイン:保有物件を貸し出して得られる家賃収入。

キャピタルゲイン:物件を購入よりも高く売却して得る売却益です。

この2つの収益をバランスよく得ることが、長期的な資産形成において理想とされます。

また、ローンを活用すれば自己資金を抑えて始めることも可能で、レバレッジ効果によって効率的に資産を増やすこともできます。

レバレッジ効果:自己資金に対してローンを活用することで、自己資金以上の大きな投資ができ、結果として資産を効率的に増やすことができる仕組み

不動産投資の主な種類

- 区分マンション投資:マンションの1室を購入して賃貸する方法。

初期投資額が比較的少なく、副業や初心者にも人気。

- 一棟アパート投資:アパート1棟を所有して複数戸を貸し出す投資。

空室リスクを分散でき、収益性が高い反面、初期費用も大きい。

- 戸建て投資:一戸建てを購入して貸す方法。

郊外や地方の安価な物件をリフォームして高利回りを狙う戦略も可能。

- 土地活用型投資:土地を駐車場やトランクルームとして活用。

建物がないため維持管理がしやすく、比較的安定収入を得られる。

- REIT(不動産投資信託):複数の不動産に間接的に投資する金融商品。

少額から投資可能で、証券口座から購入できる。

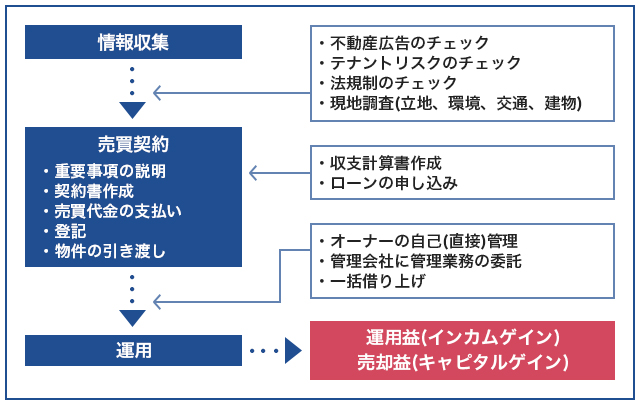

不動産投資の流れ

引用:みずほ銀行

- 資金計画・投資方針を決める

- 自己資金はいくらか?借入はいくらまで可能か?

- 利益の取り方はインカムゲインか、それともキャピタルゲインか?

- 物件情報を収集する

- 不動産サイト、セミナー、業者などを通じて情報収集。

- 物件の利回り、エリア立地、築年数などを比較。(必ず複数)

- 現地調査・物件選定

- 実際に現地に足を運んで、周辺環境や入居者ニーズを確認。

- 様々なリスクや建物の状態も要チェック。

- 購入手続き(融資利用含む)

- ローン審査・契約書締結・登記などを経て所有権を取得。

- 物件の管理・運営開始

- 管理会社に委託するか、自主管理するかを選択。

- 入居者募集・家賃回収・トラブル対応などを管理。

- 家賃収入獲得 or 売却益確定

- 長期的に家賃収入を得るか、もしくは 売却して利益を確定させる

不動産投資のメリット

不動産投資には様々なメリットがあります。

その中でも今回は大きく3つに絞ってご紹介します。

比較的安定した資産運用ができる

不動産は「実物資産」なので、株価のような激しい価格変動が少なく、家賃として比較的安定した収入を継続的に得ることができます。

人口や立地の安定性を見極めれば、堅実な資産形成が可能でしょう。

また不動産投資の収入は、多くの場合入居者からの家賃収入が主体です。

入居者の家賃収入は不動産投資開始の時点で把握できるため、不動産投資は資金繰りの予測が立てやすい投資方法であるという点もメリットの1つです。

インフレ対策になる

物価が上昇すると不動産価格や家賃も上がることが多いため、不動産投資はインフレに強い資産と言われています。

現金や預金だけで資産を保有するよりも価値を維持しやすいのが魅力です。

インフレによるリスクを軽減するためには、資産を分散させ、現金などの流動性の高いものだけではなく、実物資産である不動産を持っておくことを推奨します。

長期で堅実に資産を増やせる

ローンを組んで購入し、家賃収入で返済を進めることで、将来的に無借金の物件が手元に残ります。

これが老後の安定収入や資産継承の手段にもなります。

不動産投資のデメリットと対策

不動産投資にももちろんデメリットがあります。

メリットだけではなく、しっかりとデメリットも抑えながら自分で選択する際の判断材料を増やしましょう。

維持管理費が必要

不動産を持つということは固定資産税や修繕費、管理費など定期的な支出があります。

事前に「年間コスト」を把握して、家賃収入とバランスを取ることが大切です。

また、それに関連するリスクとして空き部屋や入居者の家賃滞納のリスクもあります。

対策方法は様々ありますが、主要なものとして

- 立地は慎重に選ぶ

- 信頼できる管理会社に委託する

- 家賃は自動引き落としにする

などが挙げられます。しっかり早期から対策していきましょう。

現金化までの遅れ

不動産は売却に時間がかかるため、急にまとまった現金が必要な場合は流動性が低い点がデメリットです。

なかなか入居者が入らなかったりなどの様々なリスクも考えられるため、短期的な利益を狙っている方には不向きです。

短期ではなく長期的な利益を見据えて投資していきましょう。

詐欺や悪徳業者のリスク

不動産業界には高額商品ゆえに悪質業者も存在します。

「必ず儲かる」「節税メリットだけを強調」など甘い誘いには注意し、複数の情報源・業者比較を徹底することが必要です。

その他の具体的な対策としては

- 不動産投資についての正しい知識を学ぶ

- 信頼できる第三者に相談する(不動産に詳しい知人や税理士、FPなど)

- 登記簿謄本・固定資産税評価証明書で本当にその物件が存在するのかや名義を確認する(法務省で数百円)

などが挙げられます。

不動産投資を始める前に確認すべきポイント

メリットやデメリットを踏まえて、始める前にどんなことを確認すべきなのか。

読者の方の不動産投資が少しでもうまく行くよう、確認ポイントを4つに絞ってご紹介します。

自己資金と借入の適切なバランス

自己資金ゼロでもローンは組めますが、初期費用や運営中の突発費用を考慮すると、2〜3割程度の自己資金を用意するのが理想です。

借入額は「返済比率(家賃収入に対する返済額)」を意識して無理のない範囲に抑えましょう。

立地・物件選びのコツ

立地や物件選びのコツとして

- 駅近

- 都市部

- 人口流入エリア

を選ぶことが基本ですが、ターゲット層(単身・ファミリー)のニーズに合った間取りや設備も重視しましょう。

将来的なエリアの発展性も調査することが成功のカギです。

管理会社・管理方法の選び方

遠方物件や忙しい人は管理会社に委託する方法もあります。

注意点としては、管理会社の実績・対応力・管理手数料の比較が必要なので、必ず複数の会社で検討しましょう。

また自主管理の場合は手間と時間がかかることも理解しておきましょう。

信頼できる業者・情報源を見極める方法

実績・口コミ・免許番号・取引先金融機関などを確認し、こちらも1社だけで決めず複数業者から話を聞くのが鉄則です。

また国交省や不動産協会などの信頼できる公的情報サイトも必ず活用しましょう。

よくある質問

こちらでは、不動産投資に関するよくあるご質問とその回答をご紹介します。

不動産投資への理解を深め、より安心して一歩を踏み出せるようお役立てください。

不動産投資は副業としてできる?

不動産投資は副業として行うことが可能です。

理由としては不動産投資は物件管理を外部委託すれば日常業務は少なく、本業に支障をきたさず取り組めるからです。

実際に多くの会社員の方や主婦の方が安定した収入柱をもう1本増やす目的で、「副業」として不動産投資を行っており、その数は年々増加傾向にあります。

不動産投資はいくらから始められる?

種類にもよりますが、例えば区分マンション投資なら500万〜1500万円程度から可能ですが、自己資金100万〜300万円を目安に始める人が多いです。

頭金や諸費用も含めた総額で検討しましょう。

不動産投資はどの種類が最もメリットが大きい?

不動産投資にはいくつかの種類がありますが、「どれが最もメリットが大きいか」はあなたの資金力・目標・ライフスタイル・リスク許容度によって異なります。

例えば一棟アパートは利回りが高く安定収入を得やすいですが、初期費用は大きめです。

初心者はリスク分散しやすい区分マンション投資から始める人が多い傾向です。

不動産投資の勉強方法は?

書籍・セミナー・YouTube・専門サイト(不動産投資家のブログなど)が主な情報源です。

不動産会社主催のセミナーや個別相談会もあるのでぜひ活用しましょう。

まとめ

不動産投資は「家賃収入(インカムゲイン)」と「売却益(キャピタルゲイン)」の両方を狙える安定的な資産運用方法です。

形ある資産を保有できる安心感、インフレに強い特性、長期的な収入源など、さまざまな魅力がありますが、成功するには事前の知識と計画が不可欠です。

本記事で紹介した基礎知識・メリット・デメリット・始め方・リスク対策を参考に、自分に合った投資スタイルを見極めましょう。

そして、一歩を踏み出す前には「目的」と「予算」を明確にし、長期を見据えて着実に準備を進めることが成功への第一歩です。

コメント